蔚来汽车(NIO.N)于北京时间9月7日长桥美股盘前公布了2022年第二季度财报。要点以下:

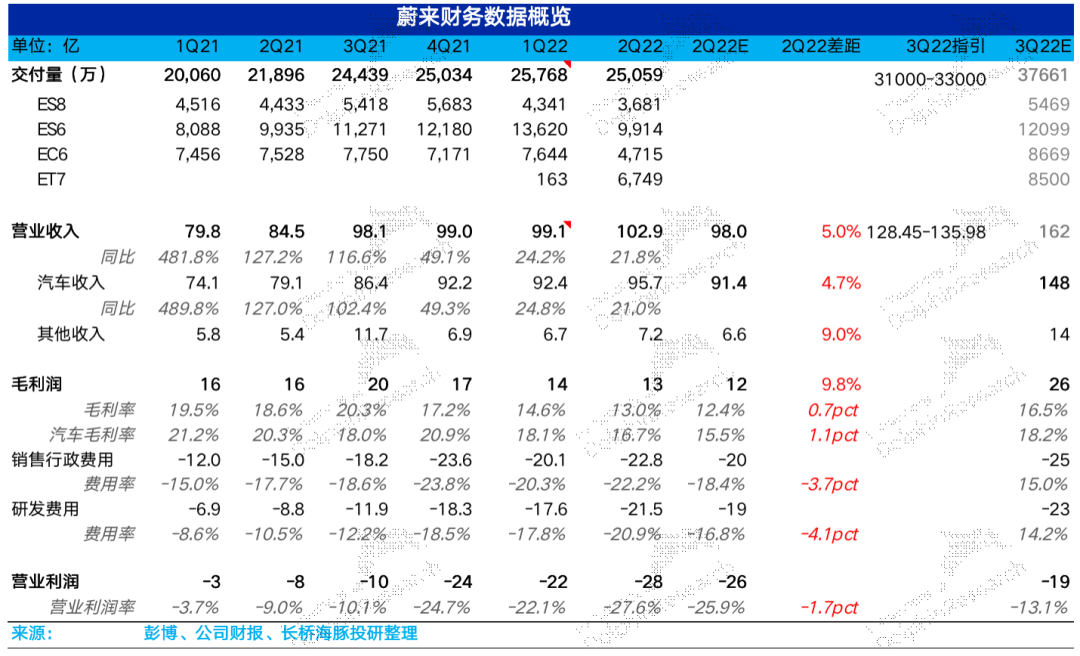

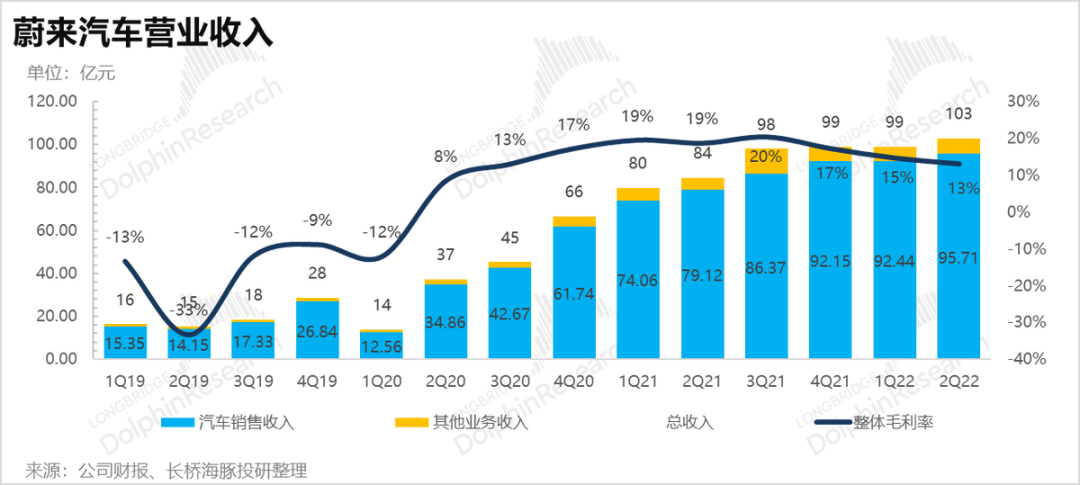

1、单车价格飙升,收入还算能够:作为高端电动车品牌,蔚来二季度单车价格同比、环比拉升幅度均在两万以上,动员整体收入到达了103亿,比环境趋势预期多五个亿。

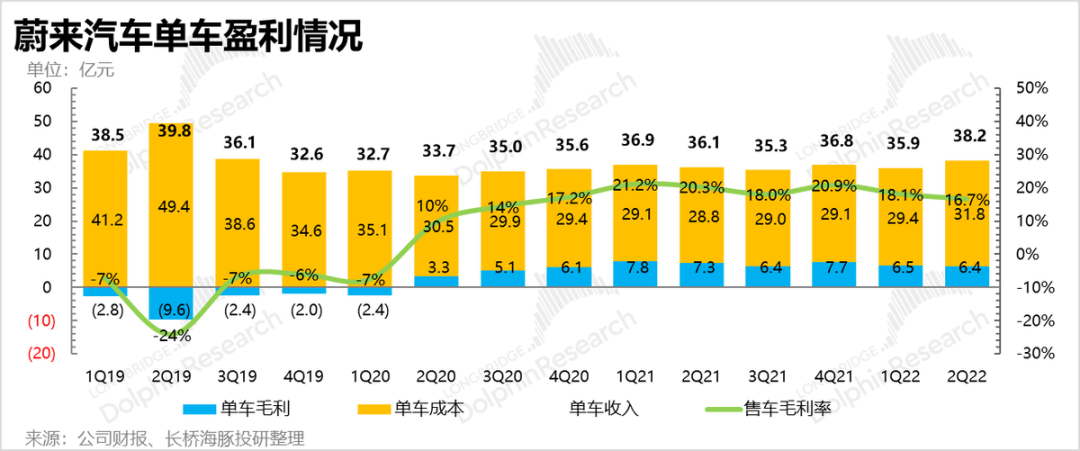

2、汽车毛利演出“回转”戏码:二季度汽车毛利率16.7%,固然或是低于电池家当链加价压力来袭以前20%以上的程度,但蒙受了二季度多数新能车蒙受老本传导、加价订单还未托付带来的毛利率“滑铁卢”以后,环境趋势对蔚来有着相似的预期。而究竟上,蔚来的汽车毛利率实在守住了,比环境趋势预期得还好不少;

3、利润或是很差?不要过于较真:在收入和毛利率阐扬还都能够的情况下,公司谋划吃亏28亿,比环境趋势预期还多了两个亿,这内部是新车推出早期、还未放量的情况下,天然伴随强环境趋势和贩卖性投入和连接高研发投入,但研发投入是锁定来日断定性而环境趋势贩卖投入是新车周期早期的积淀老本,只有背面新车能够放量,这些都不是疑问,毛利率能连接改进才是利润端的真正焦点。

4、三季度指引无功无过:二季度销量指引是3.1-3.3万辆,而彭博指引是3.8万辆,海豚君这里更倾向于觉得是彭博数据更新不足时造成的,不太有参考性,这也造成它的收入端的一致预期也不太具备参考性。

而就公司指引隐含的本人预期而言,公司预计 9月销量在一万多到1万两千多销量之间,思量到ET 5是9月尾才托付的,根基在海豚君的预估局限内,无欣喜无惊吓,对应收入指引128亿到136亿之间,隐含单价预期稍守旧。

海豚君整体概念:

这个季度利润看似低于环境趋势预期,但更多是因为新车、新平台推出早期、销量还未放量的 “积淀性”投入所致,这种价格只有后续新车销量给力,都不是分外大的疑问,焦点还看新车放量情况。

而在新车销量预期上,固然三季度收入指引平淡,但实在是能够看到,蔚来的汽车销量经由几个季度的低迷期后,从三季度首先应该是正式驶出“更新换代”的弯道期,后续另有ET 5这个大约率不太会蚕食现有车型用户池的车开卖,车型矩阵和品牌势能上明显强于理想和小鹏。

而这个季度的另外一个焦点关注点——汽车毛利率指标:蔚来现实答卷实在是胜过环境趋势预期的,背地缘故毕竟新平台有更好的老本上风,或是因为加价曾经表现到了二季度的事迹中间,还要守候经管层更详细的注释。

但无论缘故是甚么,不可否定的是,接下来跟着电池质料价格高位回落,车型加价对冲成分更多打入收入中间,毛利率大约率是慢慢整修的。同时,蔚来在下半年猛烈的新动力车市角逐中间,因为车型矩阵和品牌势能还不错,新车进献增量提车而非蚕食原车型的潜伏采购池,蔚来经由一段时间的调整,到2019下半年反而不妨新动力整车股价调整中更具时机的一家。

长桥海豚君随后会经历长桥App与海豚的用户群共享电话会纪要,感乐趣的用户迎接增加微灯号“dolphinR123”进入长桥海豚投研群,**时间获得电话会纪要。

以下为详细剖析

一、蔚来:蔚小理中先入弯道、先出弯道?

车辆托付量是新动力车品牌目前非常环节指标。但车企每月月初都会公布上月销量数据,而蔚来作为蔚小理乃至大多数车企中间披露财报非常晚的公司,除了上季销量已是名牌,乃至新一季销量也根基灰尘落定。

所以,每次财报调查销量,更多是经历新一季度的销量指引来预判在进行月份的销量瞻望是否胜过预期。

蔚来此次预计三季度车辆托付在3.1万辆到3.3万辆之间,7、8月份已划分托付了1万+以上,相配于蔚来预计9月托付量大约在一万零三百辆和一万两千多辆之间,保底是7、8月的平衡水准,若托付顺当的话,有大约会跨越1.2万辆。

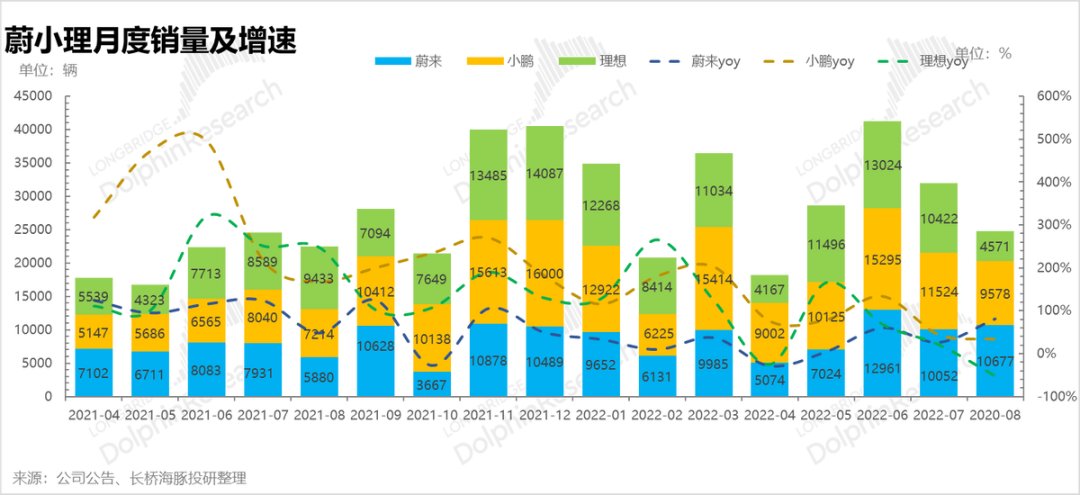

而从近来两个季度的变更趋向来看,蔚来是蔚小理中非常早降速进“车型换代”的增进弯道,而大约率也会是非常早加快驶出弯道的公司。

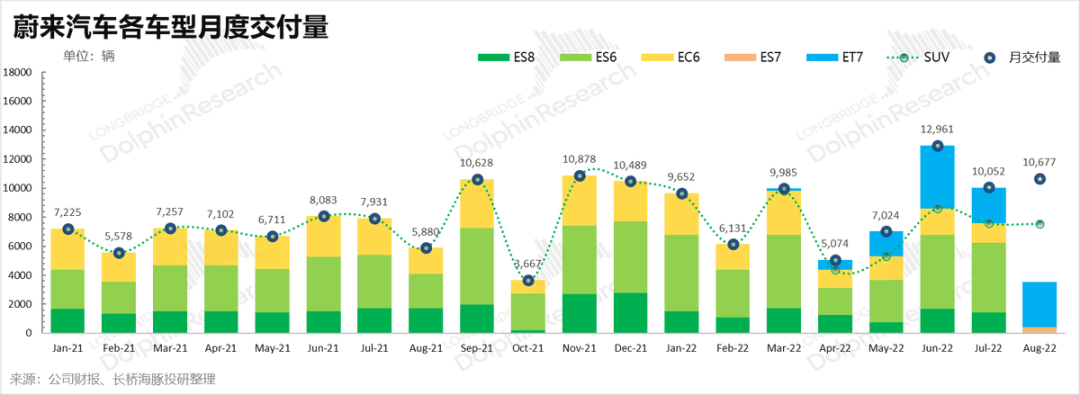

从换代车型上,2019是蔚来从SUV/轿跑866(ES8、ES6、EC6)到NT2.0平台的775(ET7、ES7、ET5) 过渡年份。

此中,新款轿车ET7三月首先托付,销量迟钝爬坡;新款SUV ES7 从八月首先托付了几百辆,也有有望慢慢进献少许增量。

到9月尾真正有跑销量潜质的ET 5首先量产并托付,且从以前公司披露的消息来看,全部2019ET 5托付的都是积存订单。

所以,蔚来下半年的托付情况相比小鹏和理想反而是在进一步改观中间,而这一点也能从二季度的现实销量和三季度的托付指引中表现出来,蔚来三季度再次成为三公司中销量指引非常高的公司。

而这内部它与小鹏和理想的要紧差别在于:小鹏和理想在新车型推出未托付的青黄不接期,或多或少都发现了自家新旧车型互相蚕食的情况,新车型没有带来增量销量,要紧是内部互吃了。

而这两个蔚来以前销量相对高的主力车型ES 6销量回来,相配于保住存量的同时,新车型为蔚来带来的新用户,情况慢慢好转。

二季度现实托付量:公司2022年二季度实现托付量2.51万辆,稍超疲软指引2.3-2.5万辆,同比增进14%,环比是负增进状况,二季度本人平淡的销量是有少许换代季的成分在。

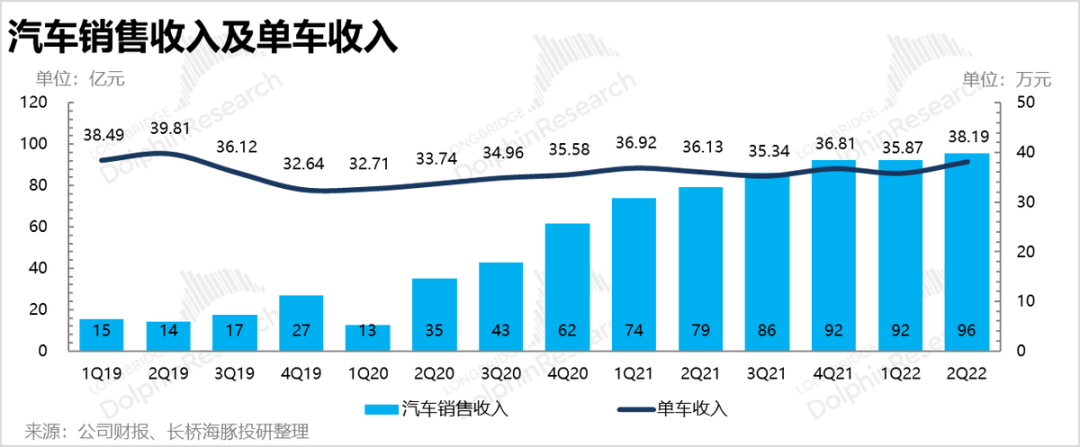

两单价拉升,收入阐扬还不错

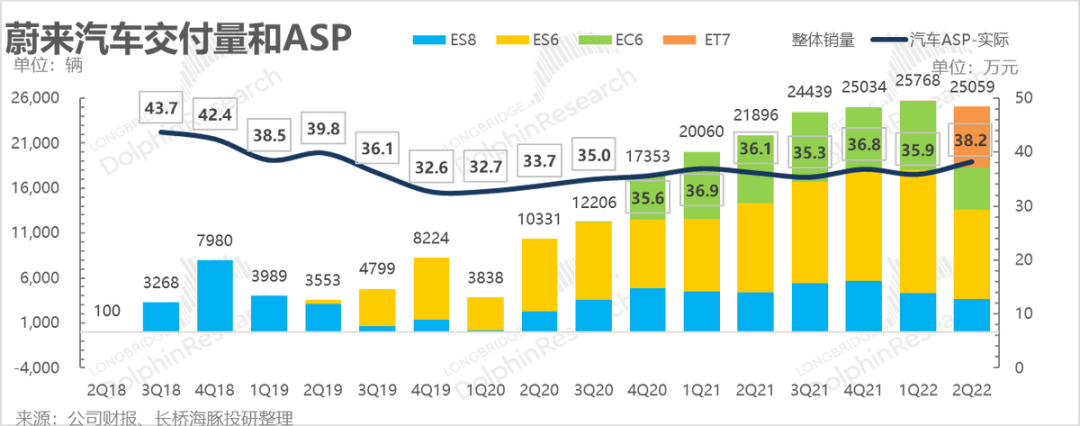

单车价格:公司二季度单车收入38.2万元/辆,同比单车价格上行了2.06万,环比上行2.3万,阐扬相配不俗,胜过了环境趋势预期。

若结合本季度单车毛利率、以及同行汽车贩卖毛利率普遍较差的情况来看,应该是蔚来曾经首先托付加价后的车型订单,4月1日首先托付的车辆曾经首先加价,而反过来宛若也介绍,蔚来除了以前的主力车型,宛若并无辣么多的积存订单。而另外一片面成分应该是价位相对高的ET 7托付占比晋升,动员了平衡价格的上行。

非常终,蔚来实现汽车贩卖收入96亿元,环比增进窒碍了一个季度以后,终究有点回来上行的有望了,而且也因为单车价格比环境趋势预期的要高,蔚来这个季度的汽车贩卖收入是胜过了环境趋势预期的。

三、电池老本压力下毛利率大幅沦陷?并无

二季度固然蔚来汽车利润阐扬很普通,但是造车业务的毛利率实在阐扬不错。本来在环境趋势预期中间,二季度毛利率应该很差,一是因为电池厂首先传导加价压力,根据电池金属质料的价格来及时传导上游加价压力;二是若有积存订单的话,二季度积存订单又无法立即表现出车厂加价的结果,这点在海豚君看的吉祥、小鹏和理想身上都有很明显的表现。

这个季度蔚来汽车贩卖业务现实毛利率16.7%,是比环境趋势预期的15.5%明显凌驾不少的。这内部海豚君预计有两个大约:

(1)蔚来原来的866车型积存订单少,所以加价结果能够相对立竿见影 的 表现出来;

(2)ET 7(订价44.8万元-52.6万元)是新平台NT 2.0下的首款轿车,是否新平台带来一定的降本结果?这个能够等电话会看蔚来本人怎么注释。

但从后果上来看,二季度高单价、高老本下,蔚来单车毛利为6.4万,只是比一季度的6.5万少了一千四百元,并无像其余新动力车企同样,地势失控。

四、其余业务:依旧毛亏紧张

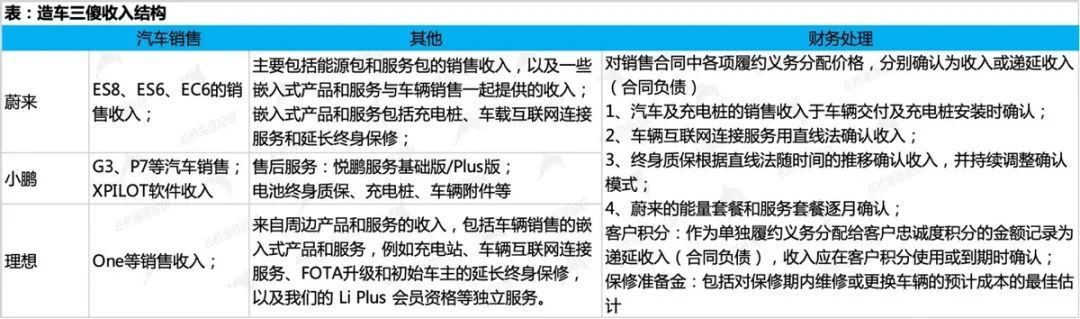

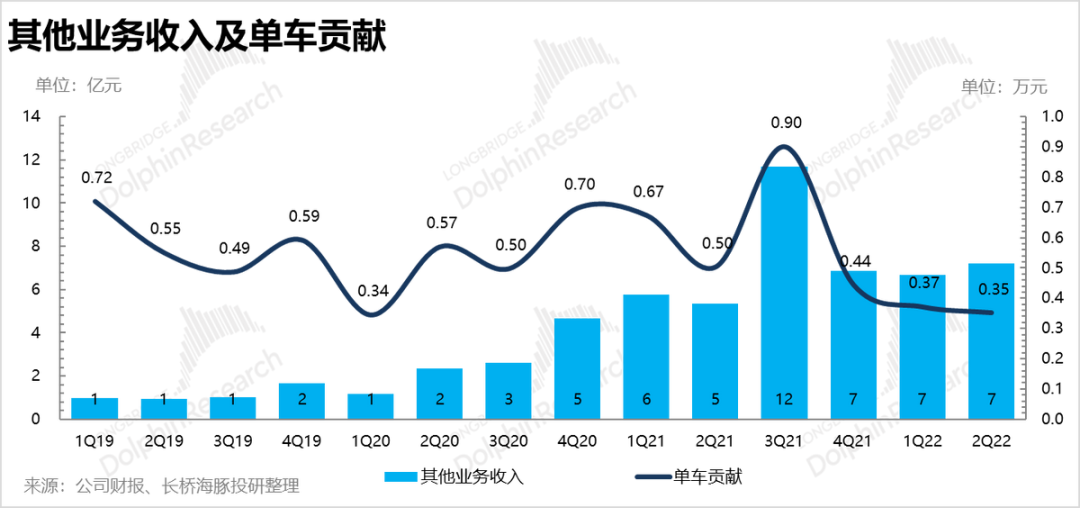

汽车贩卖以外,蔚来的其余业务要紧包含动力包和服无包的贩卖收入,以及与车辆贩卖一路的嵌入式产物和服无发生的收入,比方充电桩、车载互联网连接服无等。公司永远保持高端的计谋定位,有望经历较好的毛利率在品牌经管和用户社区方面给车主带来更好的服无和体验。

从收入布局和生态运营的落地上来看,公司的商业模式是走在非常前方的:新车ET7融合自动驾驶体系NAD,完备功效接纳“按月开明、按月付费”的服无定阅模式,每月价格680元,2022年一季度 ET7慢慢托付,能够调查包月是否能成为应用收费的一大来源。

数据来源:公司财报,长桥海豚投研

数据来源:公司官网,长桥海豚投研

2022年二季度公司其余业务实现7.2亿元收入,同比增进35%,毛利率-35%,整体上连续了上季度的较差阐扬。以累计托付量为基础,2021年四季度公司存量车单车进献3500元收入,统统值连接下降,宛若这块还在整体投入期,不太进献收入,但进献吃亏。

五、整体业务:毛利不错,收入指引普通

单车价格助推,收入小超预期:二季度公司整体实现营收103亿元,同比增22%,算是顶格打在事迹指引区间(93-101亿)的顶端。

在销量曾经是明牌的情况下,收入超预期要紧是因为汽车贩卖业务中单车价格比环境趋势预期的高少许,这内部有车型布局改进的缘故,应该也有车辆加价的成分。

三季度收入指引:128.45-136亿元之间,凭据单车销量指引来粗略推算的话,二季度的单车价格比二季度大约会下降六千元高低,这个若不是指引守旧的话,是有点低于海豚君的校验。

海豚君本来预计新车ES 7和ET 7价格相比以前的ES 6都不算便宜,价格相对低的ET 5若9月尾才首先托付,不至于分外烦扰整体价格,这两款相对贵的车型占比晋升应该是拉升单车价格,而非拉低单车价格,除非9月一首先托付,ET 5的托付量就很大,这个还要公司在电话会中是否有注释。

毛利:因为汽车业务这个季度阐扬不错,整体毛利率并无环境趋势预计的辣么差,现实有16.7%,低于环境趋势预期多了起码一个百分点。

背面跟着原质料价格压力的缓和,同时车型加价加倍彻底 的 表现出来,蔚来汽车的毛利率有有望进一步回来。

六、不要被近乎30亿的吃亏吓到,新车换代早期高投入平常

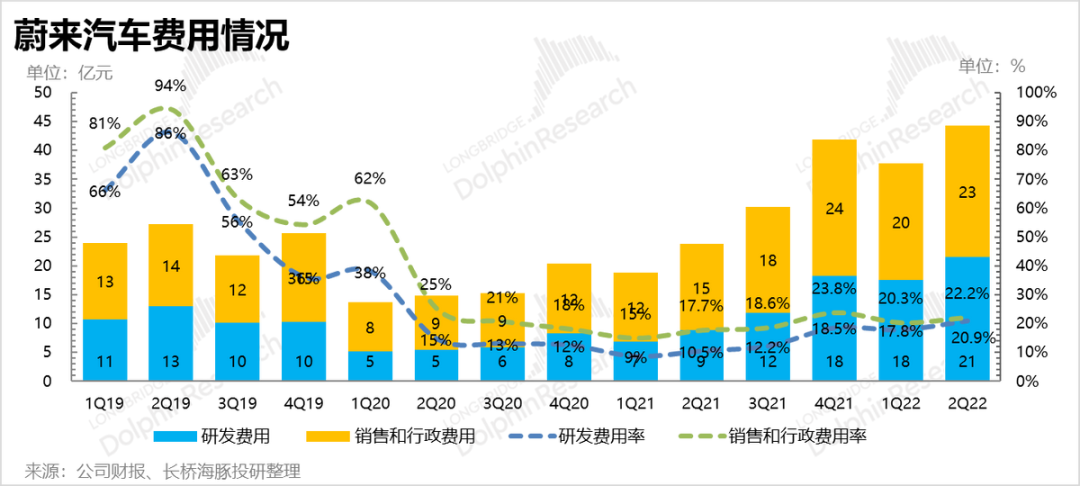

在汽车收入超预期,而且整车业务毛利率阐扬也不错的情况下,蔚来谋划利润的阐扬并无环境趋势预期的好,要紧是因为这个季度的研发和环境趋势投入都太大了。

1)研发价格:研发支付是环境趋势量化公司技术气力的指标之一,根基是目前阶段的刚性开销。这个季度,公司研发价格21.5亿元,研发价格率两年以来再次拉到了20%以上到了21%,而高增的要紧缘故是为了新产物、新技术,又增招了人,造成这片面的投入与收入无关,连接刚性发展。

而目前蔚来要研发的器械太多了:除了目前在“NIO“品牌下推出的新车型,公司要在2024年下年推定位20-30万元的中端新品牌(项目代码“ALPS”),另传同年还要推定位中低端、订价10-20万之间的下沉品牌(代码“萤火虫决策”)。

汽车产能上,公司在Neo Park的F2厂家计划产能高达100万辆,三季度投产,用三、四个月的时间爬坡,而且这个处所还要设电池厂,产能计划100Gwh/年。

另外,ET7上量产的半固态电池、自研ADAM超算平台、计划自立研发自动驾驶AI芯片等等,研发开销统统值很难收窄,只能靠收入放量来拉低研发的价格率。

2)贩卖及行政价格连续走高:贩卖价格则与贩卖网络的扩张速率,以及新车公布节拍相关,二季度恰好对应新车ES 7公布的宣传和贩卖造势,价格阐扬同样价格“健壮”:险些靠近23亿的贩卖价格,让这片面价格率同样站在了一个相对高的位置,到达了22%以上。

但从趋向上来看预计近期统统值上很难改进,要紧是因为新老车瓜代周期,新车销量还需爬坡,但响应的贩卖职员、网点铺设等等投入都是要连接推动。

整体上,无论研发回是贩卖价格,只能用新车放量以后的收入增进来摊薄,不能够期望这两个价格在统统值上守旧增进。

而这个季度的谋划利润,因为新车推出早期的贩卖/宣传的高投入期,公司整体的研发投入“药不能够停”,而新车销量又没有放量,红利才气或是相对差:二季度公司实现开业吃亏28亿元,而环境趋势预期的吃亏是26亿元,谋划吃亏率靠近28%。

以上是海豚君对蔚来二季度财报的点评内容,随后长桥海豚君将为朋友们整顿本次事迹介绍会的会议纪要,电话会重点关注ET 5、ES 7的订单与托付情况,产能爬坡/换电站等等,更紧张的是新车型、新平台对汽车毛利率的影响趋向。

(本文由武汉助孕[www.xyzr122.com]整理发布)此篇由自媒体作者供稿,不代表本站的观点和立场。文明上网理性发言,请遵守网络文明公约。