在许多时分,美国更像是中国的一面“镜子”。投资人总是寄有望于从美国开展头绪里看出少许时机,从十年前的互联网到如今的生物制药,他们乐此不疲。

但凡事总有破例。2021年中国社会花费品零卖总额为44.1万亿元,而同年美国的社会花费品零卖总额在50万亿元摆布。在社会零卖花费总额相差不大的情况下,中美两国线下零卖的格局却天差地别。

在美股市场上,曾经降生沃尔玛、好市多两家市值千亿美元的线下零卖巨擘。而在中国,A股超市龙头永辉超市(SH601933)市值惟有300亿出面。

曾经,全部线下超市都有一个中国沃尔玛的“梦”。但种种迹象表现,中国没有沃尔玛曾经是一个不可逆的究竟。于是,中国的线下零卖玩家们首先把眼光转向另一个方向——仓储超市。

2021年至今,包含家乐福、永辉、北京华联、北国仓储超市、Fudi、家家悦等在内的多祖传统商超均在国内**次尝试仓储会员超市业态。

与此同时,国外仓储超市巨擘们也在加速布局中国。就拿山姆来说,其近两年的决策和在建的开店数目险些相当于以前20多年在中国开店数目的总和。

辣么,国表里商超巨擘为何纷繁下注仓储超市?逆势增进的仓储超市,能够拉动线下零卖的复苏吗?

01 传统商超向下,仓储超市向上

近些年来,传统商超的颓势曾经很明显地露出出来,但与之造成显然比拟的是,仓储会员超市却连结着不错的开展势头。

在疫情发生后,传统商超的生意并欠好过,即便是非常头部的上市公司,也碰到了开展瓶颈。好比今年上半年,A股超市板块中,共有9家超市企业,其中5家超市发现了营收负增进。而在2021年,传统商超阐扬更差,惟有1家企业连结营收正增进,另外8家均发现营收负增进的情况。

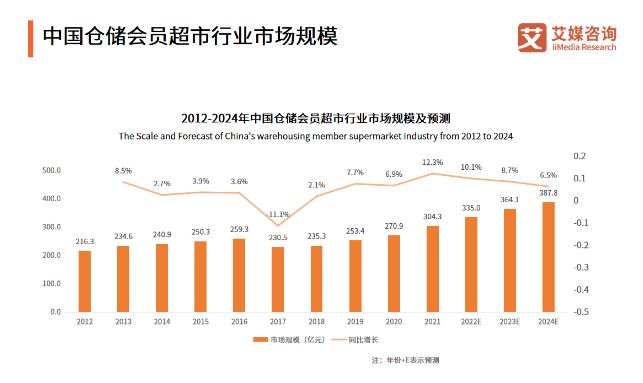

传统商超事迹阐扬欠安,仓储会员超市这一业态却连结了非常好的开展趋向,其市场范围正迎来加速增进。凭据艾媒征询数据,2012-今年年仓储会员超市市场范围增速连结在个位数,乃至个别年份发现了负增进。但2021年,仓储超市市场范围增进加快,其同比增速到达12.3%,艾瑞征询预计,2022年行业仍将实现两位数增进。

仓储超市市场范围的加速增进。很大程度上是越来越多玩家涌入的后果。比年来,山姆会员店、Costco等原有业仓储会员超市业态的开店数目明显提升。以山姆会员店为例,山姆1996年进来中国,到2020年山姆共有29家门店。而凭据36氪报道,近两年山姆在建和筹划建设的店铺数目到达了23家。换句话说,山姆近两年决策的新开店数目险些相当于以前20多年的开店总量。

不但原有业态的仓储会员超市加速扩张。传统商超也纷繁向仓储会员超市转型。自2021年以来,包含家乐福、永辉、北京华联、北国仓储超市、Fudi、家家悦等在内的传统商超均在国内**次尝试仓储会员超市业态。而且其业态连结着高速扩张,其中永辉超市2021年新开仓储超市超40家(大多为旧店革新)。

辣么,为何在线下零卖不景气的时分,仓储超市却迎来了逆势增进呢?

02 仓储超市,增进与效率的非常优解

仓储超市逆势增进的逻辑在于,当前情况下,仓储超市是能够赞助企业实现稳定增进与降本增效的非常好业态。

与国内其余线下零卖业态相比,仓储超市是增进稳定性较强的业态。仓储超市经历会员制模式挑选用户,其焦点用户大多为中产阶层。

而当经济下行时,中产受影响较小,服务中产用户的业态在事迹阐扬更妥当。好比,今年上半年美国经济下行,对沃尔玛超市业态影响较大,但对沃尔玛旗下的山姆会员店影响不大。上半年,沃尔玛超市业态营收同比增速惟有3.4%,但山姆会员店营收增速仍能到达17.5%。

若聚焦到国内,山姆同样展现了较强的抗风险能力,有行业人士表示,山姆在中国区域进献了沃尔玛一半以上的利润。

在经济下行时,仓储超市作为受影响较小的业态,天然更容易受到多方钟情。而我国仓储超市开展比较早期,好比Costco首店今年年才在国内营业,由此仓储超市存在一定的开展空间。而且跟着年轻一代对预支费望的接管,仓储超市的潜在用户范围有所增加,同样利于这一业态的扩张。

固然,国内企业布局仓储超市,并非一切相似山姆的单轨会员制,(仅会员出场购物进),更多的企业执行双轨会员制(会员享用更多权益,非会员也可进场)。

之因此这样做是因为,即便仓储超市不经历会员制掠取中产用户,仓储超市自己也能够低落老本进步效率。以净资产收益率为例,该指标能够衡量公司运用自有血本的变现效率,指标越高,投入资产带来的收益越高。今年上半年,沃尔玛的净资产收益率为17%,而Costco净资产收益率为28%。

Costco投入资产带来的收益更高,缘故是公司加快了资产周转,加速了把资产变成钱的速率,数据表现,上半年,Costco的存货周转天数比沃尔玛要快17天。

缘故在于,仓储超市将商品数精简到数千个SKU(Costco3700个、山姆4000个),是传统商超的非常之一,少而精的SKU既优化了无论流程,又使用户能够范围性密集采购,再加上会员较为断定的采购需求,一起确保仓储超市领有远强于同行的周转速率。

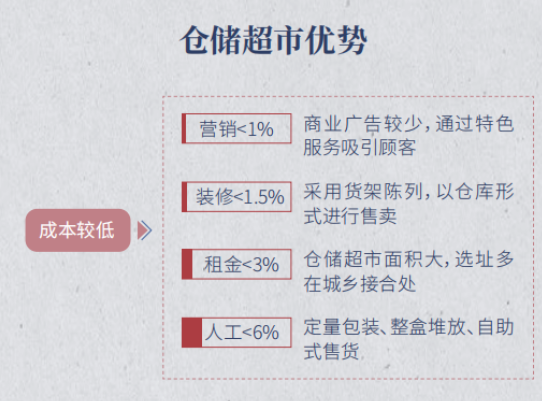

再者,仓储超市领有更优的老本布局,按照吴晓波频道的数据,仓储超市在营销、装修、租金、人工等业务关节较传统超市具备10个百分点的老本上风。

以租金上风为例,传统商超更像流量变现,需求客流量较大的区域引流,单元面积租金更贵,企业租金老本占比更高。而仓储超市更偏重用户复购,对地区的引流需求较小,其选址大多在远离市中心的位置,单元面积租金便宜,租金老本占比更低。

辣么,既然仓储超市有着诸多好处,它能够拉动线下零卖重回高增进吗?

03 拉不动线下零卖这辆大车

仓储超市作为比年加速开展的业态,固然另有很大的增进空间,但期望仓储超市重新拉动我国线下零卖恐怕并不现实。

仓储超市的运营模式决意了其市场范围天花板有限。一方面,仓储超市兼具仓储与采购中心属性,且对准的是家庭密集购物需求,需求大量的泊车位置,因此其笼盖面积往往能到达传统商超的10倍,对选址请求较高。

另一方面,仓储超市的会员制属性对准的中高收入群体,对一定区域内中产用户的数目有较高请求,数据表现,20-30万的会员范围才气支撑起一家Costco。

而同时知足选址、中产用户范围的区域并未几。据全天候科技引述一位剖析人士的测算,结合中产数目、家庭型花费以及天下能支撑开设会员店的城市进行测算,中国市场可包容的大型仓储会员店总量大概在60至80个。

现实上,即便参考国外,仓储超市也只是零卖业态的补充,并未成长为合流业态。凭据国泰君安数据,在美国超市竞争格局中,Costco市占率为17%与沃尔玛超70%的市占率差距明显。

而我国国情,则进一步低落了仓储超市的开展上限。首当其冲的是,家庭布局的变更不利于仓储超市的开展。凭据天下关普查数据,2022年我国度庭用户关为2.62人,较2010年的3.1人削减0.4人。而仓储超市要紧的购物需求来自家庭关较多的群体,美国三口以上之家在仓储超市用户占比中超57%。从这个角度看,我国度庭小型化的趋向,不利于用户囤货需求的养成。

更重要的是,我国的居住情况同样不利于仓储超市的扩张。居住情况影响用户的采购行为。美国地广人稀,除了特多数市外,普遍以别墅式、低密度居住。因此,花费者普遍开车购物,购物半径更大。这样的购物习气,给仓储超市提供了较好的开展土壤。

而我国用户居住密度高,用户花费半径小,用户更稀饭在街边购物,相似购物行为也限制了用户去仓储会员超市购物的需求。

从上述角度看,仓储会员超市作为商超的一种细分业态,未来在我国仍有一定的开展空间。但其较低的天花板,也使其难以拉动线下零卖这辆大车。

(本文由武汉供卵机构[www.xyzr125.com]整理发布)此篇由自媒体作者供稿,不代表本站的观点和立场。文明上网理性发言,请遵守网络文明公约。