目录:

1.超微主板是哪个公司的

2.超微主板质量怎么样

3.超微主板是哪国品牌

4.超微主板是杂牌吗

5.超微主板说明书中文

6.超微主板bios设置中文图解

7.超微主板型号解释

8.超微主板x10官网

9.超微主板接线图解详细

10.超微主板bios说明

1.超微主板是哪个公司的

“*牛AI股”超微电脑(SMCI.US)被低估了吗?今年2月,KM Capital发表研报以885美元的目标价给予超威电脑“强力买入”评级在那之后,股价达到了每股1000美元以上的峰值,但事实证明,这是一个强大的阻力位,股价无法长期保持在这一心理水平之上,随后股价回落,目前位于820美元附近。

2.超微主板质量怎么样

在之前的分析中,KM Capital强调了许多看涨指标,包括强劲的行业增长,SMCI对行业顺风的卓越资本化,以及与领先半导体公司的战略合作伙伴关系尽管所有这些看涨指标在2024年第三财季进一步加强,但即使在*新的收益发布后,由于投资者开始在人工智能驱动的进一步增长的可持续性的不确定性中获利了结,该股也出现了进一步的抛售。

3.超微主板是哪国品牌

作为一个只依赖基本面的投资者,分析师倾向于忽略股价变动中的非基本面原因在其*新分析中,分析师描述了*近的发展如何积极地影响其在*初的分析中强调的所有基本优势此外,*新的估值分析表明,该股仍然非常便宜,KM Capital重申对SMCI的“强力买入”评级。

4.超微主板是杂牌吗

基本面分析第三财季财报显示出,SMCI的增长势头非常强劲,其营收同比增长了两倍,调整后每股收益增长了两倍多。每股收益的强劲增长得益于非GAAP营业利润率的提高,从8.7%扩大到11.3%。

5.超微主板说明书中文

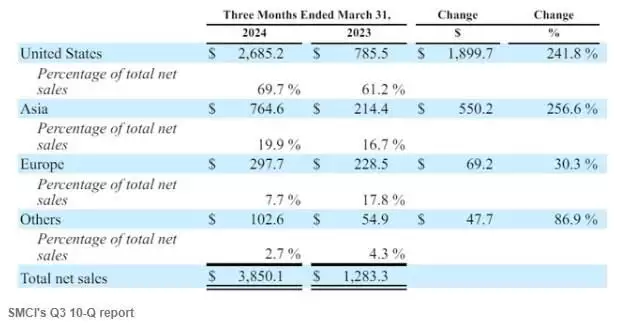

根据*新10-Q报告的管理层讨论部分,收入强劲得益于客户对GPU服务器、高性能计算(HPC)和机架解决方案(更复杂的系统)需求的增长因此,平均销售价格(ASP)的增长也对营收增长产生了积极影响在我看来,营收动态还有第三个重要维度,即不同地区之间的分类。

6.超微主板bios设置中文图解

在第三财季,所有地理区域的收入都呈现出强劲的同比增长,这表明人工智能革命是一种全球现象这表明,收入增长可能会持续更长一段时间世界上所有*强大的经济体都决心在人工智能竞赛中不落后,这可能会在很长一段时间内推动对SMCI解决方案的需求。

7.超微主板型号解释

广告38岁女领导的生活日记曝光,解密职场有多内涵,令人头皮发麻×SMCI的先进应用需要优化的机架解决方案,由于生成式人工智能技术的进步,需求正在激增*近的报告表明,这一需求预计将在很长一段时间内保持在较高水平,因为几家大型企业*近宣布,他们将在利用人工智能技术的数据中心上投资数十亿美元。

8.超微主板x10官网

*近有消息称,亚马逊(AMZN.US)计划在未来15年内向数据中心投资1500亿美元,这意味着它每年将平均投入100亿美元用于人工智能基础设施而据报道,微软(MSFT.US)和OpenAI计划的第二大项目将耗资惊人的1000亿美元。

9.超微主板接线图解详细

预计仅在2024年,谷歌(GOOGL.US)就将在美国的数据中心投资高达95亿美元因此,分析师预计对SMCI产品的需求将保持强劲当然,SMCI在这个领域并不孤单,竞争对手肯定会试图在这些项目中占有一席之地。

10.超微主板bios说明

然而,SMCI近年来的增长速度一直领先于行业,这让该公司将能够有效地吸收来自科技巨头的大量数据中心支出

SMCI与英伟达保持深度合作,将*强大的AI芯片组集成到其服务器解决方案中,这包括使用Nvidia GH200 Grace Hopper超级芯片的*新消息,SMCI预计将成为该市场的早期进入者此外,SMCI还宣布了集成*新英伟达GB200 Blackwell超级芯片的下一代人工智能解决方案。

除了根据英伟达的产品定制服务器外,SMCI还与其他高性能计算领导者密切合作,如AMD (AMD.US)MI300X和英特尔(INTC.US)Gaudi AI加速器

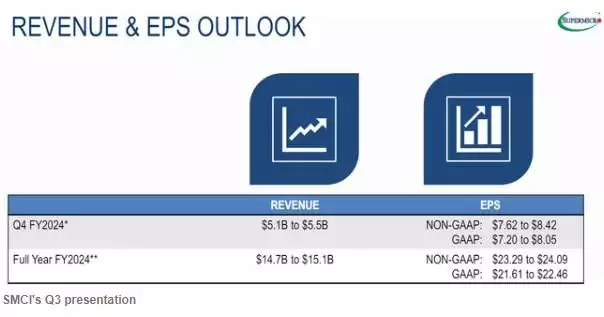

广告小姨以身设局陷害,致使外甥女婿净身出户×因此,SMCI对下一季度和2024财年的预期是强劲的管理层对第四季度营收预期的中点胃53亿美元,这意味着该公司第四季度营收将同比增长143%第四季度调整后每股收益指引中值为8.02美元,同比增长128%,环比增长20%。

在整个2024财年,管理层预计收入将达到149亿美元,这意味着同比增长109%

对于2025财年,市场普遍预计收入将增长58%,调整后每股收益将增长42%这意味着SMCI很有可能继续保持其令人印象深刻的收入增长和盈利扩张轨迹,这是一个强烈的看涨信号而分析师指出,随着大型科技公司继续向人工智能基础设施投入数百亿美元,这种乐观情绪似乎是合理的。

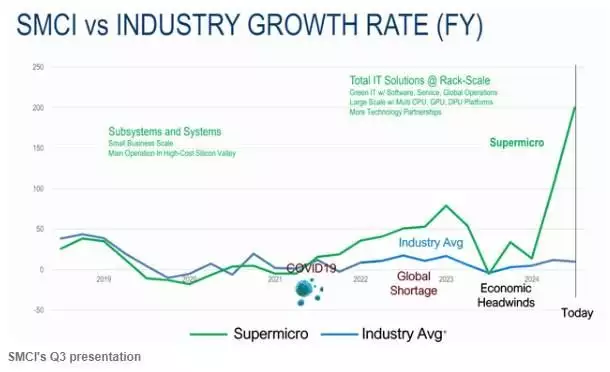

其中,摩根大通分析师预测SMCI在2023年至2027年间的收入复合年增长率将达到43%,因为该公司有望在人工智能服务器领域占据高达15%的市场份额正如上面所讨论的,有许多强劲的看涨迹象支持SMCI的股价。

SMCI在一个非常热门的市场中经营,它与所有*大的半导体公司合作,尤其是英伟达,它在GPU市场上占据了80%的市场份额鉴于所有科技巨头都在全球范围内对数据中心进行了大量投资,对数据中心和高性能芯片组的需求将保持强劲。

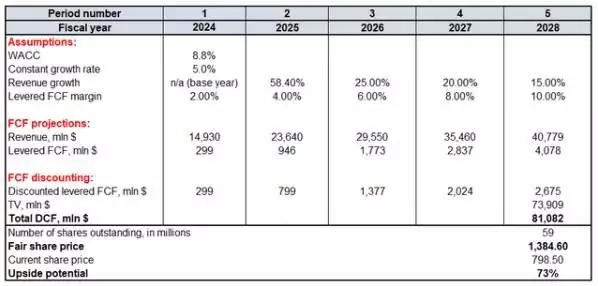

SMCI熟练地利用这些有利的趋势,EPS扩张速度明显估值分析很难把一只在过去一年里升值了500%的股票称为“便宜”,但贴现现金流分析(DCF)表明,它仍有坚实的上涨潜力分析师指出,根据DCF计算,在*近的回调之后,该股被低估了73%。

为了计算上涨潜力,分析师建立了一个加权平均资本成本(WACC)为8.8%的DCF模型对于2024财年和2025财年,依赖于华尔街收入估算,预测更长的时间总是很复杂的,但随着规模的扩大,50%以上的收入增长很可能是不可持续的。

因此,分析师预计2025年之后收入将大幅减速鉴于SMCI在当前长期人工智能转变中的重要性,分析师重申永续价值(“TV”)计算的5%恒定增长率有些人可能会说,使用5%的固定增长率过于乐观,因为它比美国长期通胀平均水平高出数倍。

然而,英伟达首席执行官黄仁勋的观点,他将当前的人工智能态势称为“iPhone时刻”:如下图所示,自2007年iPhone首次发布以来,苹果公司(AAPL.US)的年复合增长率为21%在这种情况下,5%的恒定增长率看起来是合理的。

该公司在提高产量以满足需求方面投入了大量资金,因此分析师预计到2024年,自由现金流(FCF)利润率将非常低,为2%然而,趋势表明,SMCI在将会计利润转化为自由现金流方面历史上相当成功因此,分析师预计这一指标将随着收入的强劲增长而迅速扩大,每年增长200个基点。

据Seeking Alpha称,SMCI的流通股有5860万股

摩根大通公布了2024年至2027年行业复合年增长率为43%的预期后,该公司对长期收入增长前景更为乐观,这主要有益于股价的上调KM Capital给出新目标价是1385美元,与之前的估值分析相比,这是一个很大的提升,当时得出的公允价值是1058美元。

KM Capital表示,想强调的是,其DCF是保守的,在2024年至2027年期间,使用的复合年增长率要小得多,为33%为了交叉检查DCF建议的结果,SMCI与其他半导体股票的估值比率也是得出同样的结论。

尽管这些公司不是SMCI的直接竞争对手,但AMD 和英伟达也被认为是人工智能的主要受益者,自2023年初以来,这些股票也表现出强劲的反弹如下表所示,在几乎所有估值比率中,SMCI都比英伟达和AMD便宜此外,我想强调的是,AMD的TTM和FWD收入增长甚至没有接近SMCI。

因此,估值比率分析也表明SMCI被低估

风险因素SMCI面临着激烈的竞争,包括戴尔(DELL.US)、思科(CSCO.US)、惠普企业(HPQ.US)等知名科技公司正如管理层在其2023财年10-K报告中所强调的那样,SMCI的大多数竞争对手都拥有更长的运营历史、更大的资源、更高的知名度和更深入的市场渗透率。

也就是说,SMCI应该投入大量资源来维持其技术优势,使其能够与在人工智能芯片行业占据主导地位的英伟达建立牢固的合作伙伴关系正如SMCI*近和未来的财务业绩所表明的那样,该公司在与竞争对手区分方面非常成功,但投资者应意识到竞争风险是显著的。

正如*近的股价走势所表明的那样,该股极不稳定,即使没有明显的基本面原因,也容易受到深度抛售的影响原因是,在股价自2023年初以来上涨了数倍之后,市场极有可能认为主要的人工智能受益者被大规模超买因此,当有关人工智能增长或前景的负面新闻出现时,即使是SMCI这样的高质量企业也会遭受抛售。

分析师对此指出,投资这种高波动性的股票*好采用美元平均法,这为在大幅下跌的情况下平均降低成本提供了机会结论SMCI表现出不可阻挡的收入增长势头,其盈利能力正以异常迅速的速度扩张随着科技巨头继续加大对数据中心的投资,以及该公司与引领半导体领域人工智能革命的英伟达的紧密合作,分析师对该公司的进一步增长潜力非常看好。

因此,KM Capital分析师认为SMCI评级为“强力买入”,尤其是在目前的水平上,它有73%的上涨潜力