8月的非常后一天,奈雪的茶交出了本人上半年的结果单。固然奈雪的茶争先同行一步登岸港股,但奈雪的茶交出的这份答卷有些惨淡。

财报表现,上半年奈雪的茶营收20.45亿元,同比下滑3.8%;经调整净吃亏为2.49亿元,昨年同期则红利4820万元。

面临营收下滑、难以红利的困境,奈雪的茶放缓了门店扩张的错失,将门店的店型由规范茶饮店向PRO茶饮店转型。与此同时,奈雪的茶还上线了自动排班体系,并鼎力推广自动制茶装备,以求进一步到达低落人力老本率的目标。

面临环境趋势上的猛烈角逐,上半年奈雪的茶还进入“价格战”,经历贬价和推出廉价新品等形式,聚焦9元至29元这一价格区间的茶饮环境趋势。但是,客单价的下滑,并无给奈雪的茶换来明显的订单激增。

事迹吃亏,市值折戟

头顶“新型茶饮**股”的光环,奈雪的茶当前并未在血本环境趋势上与其余敌手相遇。然而,作为当前国内同行中**家也是唯独一家曾经实现上市的公司,奈雪的茶的日子并没想象中的那般“滋养”。

昨年6月30日,奈雪的茶正式登岸港股,彼时奈雪的茶打击血本环境趋势的举动,被外界称作“流血上市”。据奈雪的茶招股书表现,2018年至2020年,奈雪的茶三年划分录得10.87亿元、25.02亿元、30.57亿元的营收。

营收一再攀上岑岭的奈雪的茶,红利之路却非常艰苦。2018年至2020年的三年时间里,奈雪的茶的经调整净利润划分为-5660万元、-1170万元和1664万元。2020年,奈雪的茶瞬间“翻身”实现红利,但上市后的2021年,奈雪的茶再度由盈转亏,同年的经调整净利润为-1.45亿元。

8月31日,奈雪的茶公布2022年的中期事迹揭露。财报表现,上半年奈雪的茶收入整体下滑3.8%,从上年同期的21.26亿元下降至2019上半年的20.45亿元,这是奈雪的茶自上市以来首度发现营收下滑的状况,而上年同期奈雪的茶的营收增速高达80.2%。

收入下滑的同时,奈雪的茶的利润指标也不容达观。上半年,奈雪的茶的经调整净吃亏为2.49亿元,上年同期奈雪的茶经调整净利润为4820万元,同比转盈为亏。

奈雪的茶对此表示,上半年受到疫情的连接影响,大陆区域的花费转弱,团体门店的收入蒙受一定的压力,此中以奈雪的茶茶饮店较为密集的高线城市受到的搅扰尤其明显。

分品牌来看,公司的绝大片面营收由奈雪的茶茶饮店进献。财报表现,奈雪的茶、台盖及其余上半年获得的收入划分为18.78亿元、4372万元、1.23亿元,划分进献了总营收的91.8%、2.2%及6%。此中,台盖品牌的阐扬较“拖后腿”,上半年台盖的门店谋划利润为-406.7万元,谋划利润率为-9.3%。

事迹平淡的奈雪的茶,也没能迎来投资者的“好脸”。究竟上,奈雪的茶自上市以来,其在二级环境趋势的阐扬并不尽善尽美。上市当天,奈雪的茶便跌破刊行价,今后奈雪的茶股价整体呈下行趋向。

停止9月1日收盘,奈雪的茶报收5.95港元/股,与上市首日18.86港元的开盘价相比,缩水近七成。奈雪的茶非常新市值仅百亿港元出面,大概为上市首日市值的1/3。

寄有望于PRO茶饮店,走“降本增效”之路

固然奈雪的茶在财报中谈及疫情对于门店的运营建成一定的影响,但奈雪的茶并未停下开店的错失,“有须要在现有环境趋势进一步加大门店密度,培植客户的花费习气,从而推进环境趋势走向成熟”。

停止本汇报期末,奈雪的茶在85个城市共领有904间自营茶饮店。2019上半年奈雪的茶净增茶饮店87间,而2021年奈雪的茶净增的门店数目到达326家。

值得一提的是,奈雪的茶曾在上市之时的招股书中提到,决策于2021年、2022年在一线城市及新一线城市划分新开大概300家、350家门店。然而,2019上半年及昨年同期,奈雪的茶在前述区域新开的门店数划分为47家、61家。当前来看,奈雪的茶开店的错失与预定的指标相去甚远。

雷达财经留意到,上半年奈雪的茶新开的茶饮店险些全是PRO茶饮店,而现有的规范茶饮店在租大概到期后或在阛阓或其余出租方允许的情况下,也将连续转为PRO茶饮店。

据打听,PRO茶饮店是奈雪的茶于2020年关推出的新店型。相比规范茶饮店,PRO茶饮店移除了现排场包房区域,专一贩卖预制烘焙产物。这意味着,伙计仅需简单加工便可为客户提供响应的商品。

奈雪的茶为什么要鼎力推重新店型的蜕变呢?这是因为奈雪的茶经剖析考证后得出,在门店位置相像或相似时,规范茶饮店和PRO茶饮店两品种型的茶饮店收入根基一致,但PRO茶饮店却能够帮奈雪的茶在租金及人力老本上节减一定的价格,利于奈雪的茶以更少的伙计高效运营和以较低的前期投入和具老本效益的方法快加密。

而这背地的基础缘故,是因为在环境趋势受到疫情影响整体不太景气的布景之下,奈雪的茶也走上了“降本增效”的道路。为了尽大概不影响本身版图扩张的决策,奈雪的茶将门店扩张的重担交给了PRO茶饮店,以此来较大程度地低落开新店的老本。

财报表现,工作职员老本和质料老本是奈雪的茶老本的要紧支付。奈雪的茶上半年的工作职员老本为7.12亿元,占总收益的比重跨越1/3,上年同期,奈雪的茶的工作职员老本为6.7亿元;上半年,奈雪的茶的质料老本为6.48亿元,占总收益的比重为31.7%。

为了有用掌握人力老本,20193月奈雪的茶还上线了自动排班体系,以赞助公司发现门店层面的人效晋升点并采纳优化错失。上线该体系后,奈雪的茶的第二季度人力老本发现明显的下降。

据奈雪的茶吐露,第三季度末前,将定期实现自动制茶装备在门店的推广,届时可大幅低落对培训的依附,并晋升门店人力使用的天真度。奈雪的茶的指标是在短期到中期,将未经考核概括经管账目奈雪的茶门店层面人力老本率下降并稳定在20%之内。

与此同时,奈雪的茶进一步在租金层面掌握老本。从2019年头首先,奈雪的茶公司便重新评估片面门店的租金老本率,并对片面门店寻求重新构和租大概等错失,指标在短期内将门店层面现实租金老本率保持在15%之内,并预计来日有小幅下降空间。

但是,当前来看,奈雪的茶的一系列的行动暂未给门店在利润率及单店贩卖额方面带来明显的晋升。财报表现,2022年上半年,奈雪的茶茶饮店录得门店谋划利润1.96亿元,与上年同期相比下降近一半,降幅为49.2%;上半年奈雪的茶茶饮店谋划利润率为10.4%,同比也下降8.8个百分点。

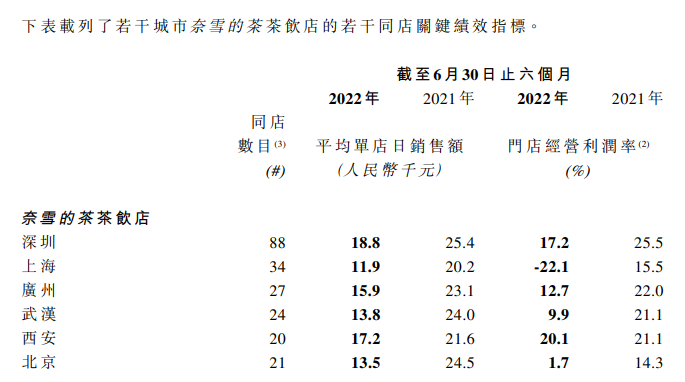

与此同时,上半年奈雪的茶位于深圳、上海、广州、武汉、西安、北京等多个要紧城市的几何同店,平衡单店日贩卖额和门店的谋划利润率均发现不同程度的下降。

奈雪的茶对此则表示,在门店密度还未到达合理的水准以前,因为门店比较希罕,难以培植客户花费习气,单店的日贩卖额将慢慢下降;同时,因为连接拓张,新开门店占比比较更高,该等环境趋势现有门店需为其招募和贮备职员,对现有门店谋划利润率造成压力。

贬价没能换来销量猛增,还被指存在“套路”

雷达财经留意到,为了更好地抢占环境趋势,上半年奈雪的茶推出贬价计谋,想以此在产物价格上更具角逐力。

20193月,奈雪的茶揭露旗下经典产物大幅贬价10元,产物非常低9元起,并推出价格在9元至19元的“放松”系列,奈雪的茶还答应每月对峙上新廉价产物。奈雪的茶的贬价决策一经公布,价格在30元以上的产物消散在了奈雪的茶的菜单中。

彼时,奈雪的茶方面的关联人士表示,这次价格调整是品牌深入洞察花费者需要后做的决意,奈雪的茶有望在更宽的价格带中为花费者提供更放松、丰富的选定。

究竟上,奈雪的茶将产物定位在9元至29元的价格区间,还是认识到中端价格茶饮背地储藏的环境趋势后劲。据智研征询的汇报数据表现,2020年天下现制茶饮门店人均花费的价位中,10元至20元的茶饮产物在公共心目中的接管度非常高,占比算计到达60.2%,跨越一半以上。

奈雪的茶贬价的打法,干脆反映在上半年的客单价上。财报表现,上半年奈雪的茶茶饮店每笔订单的平衡贩卖代价为36.7元,上年同期售出一笔的订单平衡价格为43.5元,客单价同比下降了6.8元。

然而,奈雪的茶客单价的下降,并未有用地刺激到订单量的激增,反而上半年奈雪的茶每间茶饮店的平衡每日订单量从488.9单下降至346.2单,同比削减跨越142单。

在中国食品行业剖析师朱丹蓬看来,当前中式新茶饮曾经靠近饱和状况,行业红利也在渐渐减退,跟着喜茶、奈雪的茶接踵调价,“贬价”或将成为来日茶饮环境趋势的大趋向。他觉得,像奈雪的茶这种头部品牌,其贬价对于本身扩大花费人群,进步整体利润和范围都有一定的赞助。

值得一提的是,奈雪的茶推出的贬价举止,还遭花费者怀疑“套路满满”、并不“着实”。据媒体报道,不少花费者反映,固然奈雪的茶价格进行了下调,但花费者买得手的饮品容量却缩水了。

有花费者举例介绍奈雪的茶的贬价“套路”,如650ml一杯的霸气西柚订价23元,500ml一杯的放松西柚订价18元,折算下来两者的单价划分为0.035元/ml、0.036元/ml,相比之下并不划算。

值得关注的是,天眼查材料表现,奈雪的茶运营主体深圳市品道餐饮经管有限公司在2021年11月,曾因为经历挂号的居处或谋划的地方无法接洽,瞬间被列为谋划非常。

有行业人士表示,对于一家上市公司来说,参加谋划非常相配少有。