目击盛夏就要收场,但游戏行业宛若还没能从穷冬里走出来。

一边是整体经济增速放缓,玩家花费志愿略显低迷,一边是不规则的版号散发,让游戏厂家不得不谨严再谨严地立项。

整顿各家厂家半年报时也会发现,以往的“宅经济红利”一类的字眼不见了,取而代之的是“存量环境趋势”和“降本增效”。

在以前的上半年里,有的游戏厂家干脆砍掉了游戏业务,在一次次的红利警告介绍后,非常终公布的是退市宣布。但也有厂家捉住了时机胜利蓄力,大举进军国外环境趋势,实现了逆势增进,但是这是小批。

在手游那点事统计的66家厂家里,超折半的厂家游戏业务营收比拟昨年同期有所下滑,晋升幅度跨越两位数的厂家更是不到六分之一,可见在以前的上半年里,大片面游戏厂家过得都不是辣么舒畅。

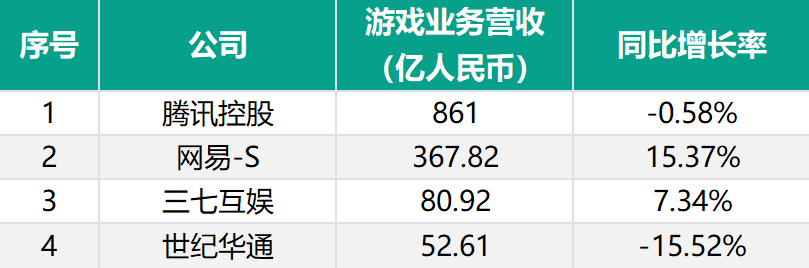

整体大盘外,游戏业务营收TOP10的厂家变动也不大,前五位置依旧由腾讯、网易、三七、世纪华通与完善世界包办。

(2020-2022上半年游戏业务营收TOP10厂家)

中腰部厂家略有变动,一方面是哔哩哔哩脱期了半年报的公布时间,故未能进来统计局限,另一方面中手游营收下滑,跌出TOP10,而恺英网络奋起直追。门槛数额依旧保持在18亿摆布,比拟昨年同期略有下滑,但比拟2020年16.5亿或是有所晋升。

经由上半年的调整与顺应,相信各家游戏厂家的计谋与步频都有所调整,有望下半年的提振能够尽快到来。

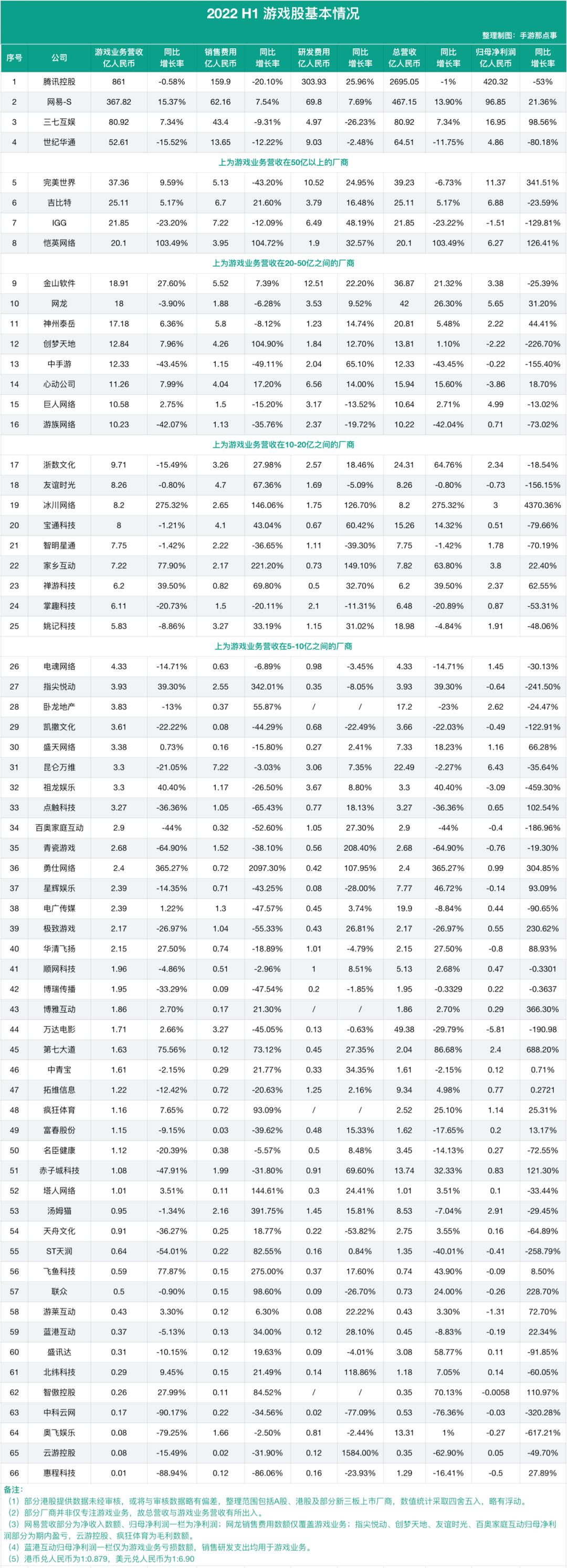

01 25家厂家游戏业务营收超5亿,22家厂家发现吃亏

详细到游戏业务的营收层面,能够看到固然头部厂家的阐扬比拟红利期有所下降,但比拟两年前仍有所晋升。

从整体环境看,共有25家厂家在游戏业务的营收跨越5亿,昨年同期厂家数额为30家,整体变动并不非常大,详细到盈亏层面,上半年共有22家厂家发现吃亏,大片面是并非专一于游戏业务的厂家,随游戏行业的门槛进步,片面产物被镌汰也算平常。

先看整体营收,在本次统计的66家厂家内,游戏业务营收超50亿的公司数目与昨年一致,仍旧是腾讯、网易、三七与世纪华通。

此中,腾讯以861亿的营收额占有统统上风;网易营收367.82亿,同比晋升15.37%;三七营收迈过80亿大关,比拟昨年高潮7.34%;世纪华通仍然排在第四,但比拟前两年超60亿的营收下滑明显。

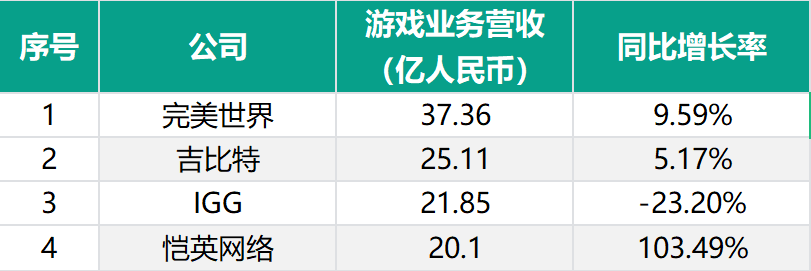

游戏业务营收额在20-50亿梯队的厂家共有4家,比拟昨年变动不大,只但是本来属于中手游的位置被恺英网络替代。值得一提的是,吉比特以比较迅猛的发展速率,反超了老牌大厂IGG的收入。

(游戏业务营收在20-50亿区间的厂家)

营收额保持在10亿-20亿梯队的仍旧是叫得上名号的公司,金山应用营收额同比晋升27.6%到达18.91亿,间隔离20亿关隘一步之遥。网龙、神州泰岳与创梦宇宙紧随自后。心动公司与巨人网络的营收也划分大概有8%和3%的增进,中手游与游族网络则因营收削减超四成,排在中后位置。

(游戏业务营收在10-20亿区间的厂家)

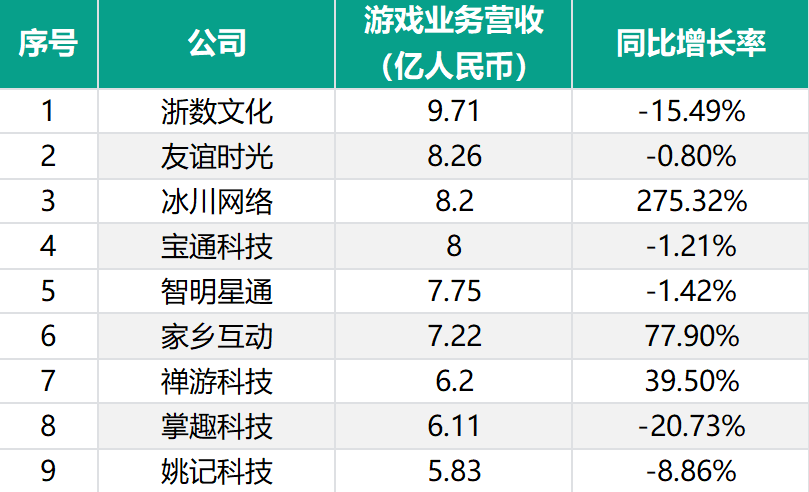

比拟之下,中小厂家受到的影响就没辣么好消化了,营收额在5亿-10亿区间的大片面厂家阐扬均有差别程度的回落,但专一于棋牌的厂家却实现了逆势增进。

(游戏业务营收在5-10亿区间的厂家)

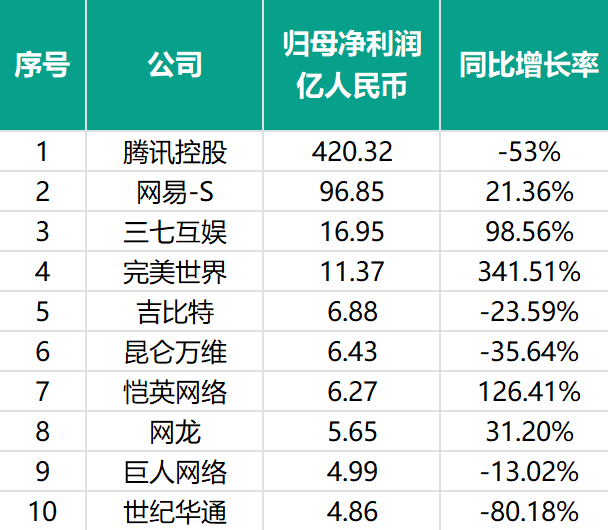

详细到归母净利润方面,共有44家厂家实现红利,节余厂家均有差别程度的吃亏。

此中腾讯仍旧以超420亿的利润处在顶端,但是此处数据不但包含了游戏业务带来的利润,而是全部团体的总额,于是仅做参考。网易以96.85的净利润位于第二,间隔百亿大关略有少许间隔。

三七与完善划分以16.95和11.37亿的数据阐扬次之,吉比特以6.88亿利润阐扬紧随自后。固然吉比特的归母净利润阐扬尚可,但比拟昨年的迅猛增进,或是呈下降状况。

在对红利排名前十厂家的根基环境有所打听后,无妨再打听一下吃亏非常紧张的十家厂家,心动公司频年吃亏的环境算是人尽皆知,但好消息是随TapTap平台效应慢慢造成,以及自研产物的发力,他们吃亏的势头有所缓和,固然仍旧是吃亏,但在往幸亏少这个偏向调整。

祖龙文娱与IGG也吃亏不少,前者归母净吃亏超3亿,后者吃亏额大概为前者折半,这两家厂家的环境略有类似,都处在需求大批投入以找到新爆款的历程。

别的,青瓷游戏与友情韶光也略有吃亏,前者在《非常强蜗牛》与《提灯与地下城》外没能发现更多产物,后者虽在女性向赛道蕴蓄堆积颇多,但也处在了需求调整计谋的阶段。

02 20家公司收入跌幅超10%,吉比特、勇仕网络等实现逆势增进

根基的营收与吃亏环境外,无妨再从涨幅角度看看厂家的发展或是转型环境。

在本次统计的厂家中,游戏业务营收涨幅跨越20%的共有12家厂家,勇仕网络以365.27%的亮眼结果领跑。

(游戏业务营收涨幅跨越20%的厂家)

一方面,这与他们在上半年推出的《深空之眼》阐扬优秀有所相关,另一方面也与公司此前收入量级相关。只管有着如许浮夸的涨幅,但勇仕网络的总营收也仅处在中游梯队,且并未能突破3亿关隘。

冰川网络与恺英网络划分以不到3倍和大概1倍的涨幅排在第二和第三。前者在上半年推出了一款配备了重度休闲玩法的爆款,想必为活水进献非常多。后者经历在“传奇”品类多年履历,以及富厚的产物结构实现了增进。

而终究将《守护萝卜4》优化上线的飞鱼科技也迎来了一波小增进,比拟昨年游戏业务有43.9%的晋升。勉力向精品化、多样化转型的祖龙文娱,亦有所结果。国内环境趋势,凭借对《龙族幻想》《鸿图之下》等老产物的长线运营,差别程度地为拉高了收益。

在MMO赛道颇有履历的金山网络也凭《剑侠世界3》和《剑网1:返来》晋升27.6%,重回游戏营收TOP10之列。思量到他们抓紧了对东南亚环境趋势的结构,后续阐扬值得张望。别的,心动与网易也划分有着15.6%和13.9%的增进。

有厂家晋升明显,固然就有厂家不如昨年,本次统计中共有26家厂家收入跌幅超10%,跌幅跨越20%的厂家则是18家。

此中片面公司并不以游戏为主开业务,随游戏行业门槛渐渐晋升,这片面厂家的产物被镌汰也是理所固然。别的,诸如世纪华通、昆仑万维、IGG、游族网络与中手游等比较有底子的公司也未免感觉到了行业的冷冽,均发现了差别程度的下滑。

随SLG内卷加剧,昆仑万维与IGG的营收受到影响算是在所未免,而世纪华通、游族网络与中手游则更多是在产物结构上需求时间调整。

世纪华通正在摸索新的高活水品类,当前他们的多款卡牌在国外活水均呈高潮状况;据悉游族网络缠绕“三体”IP研发的SLG也在推动中;中手游则专一元宇宙赛道,测试在现实生活中付与游戏更多大概。

03 17家厂家研发投入超2亿,23家厂家研发涨幅超20%

在根基的营收阐扬外,无妨再看看各家厂家投入研发的环境。

详细到金额层面,腾讯、网易仍旧以较大的投入位于高位,后者上半年用于研发的金额靠近70亿,金山应用以12.51亿次之,完善世界则投入了10.52亿用于研发,别的厂家的研发投入均低于10亿。研发金额跨越2亿的厂家共有17家,或是朋友们谙习的嘴脸。

(各家厂家研发投入,片面厂家并非一切用于游戏业务)

详细到研发投入的涨幅上,有23家厂家投入跨越20%,诸如云游控股固然涨幅浮夸,但也与初期投入数额较小有必然关系,大片面厂家对于研发的加码比较审慎,并未选定盲目扩充产物结构。

(各家厂家研发涨幅,片面厂家并非一切用于游戏业务)

固然也有20家厂家在上半年里投入研发的价格有所削减,诸如友情韶光、三七互娱、智明星通等公司均未连续加码,一方面与公司的营收总额有所相关,另一方面与产物的进度也相关系,好比友情韶光、三七互娱等均有产物进来成熟期,报答比较稳定,暂不处在开辟初期需求大批资金的阶段。

在研发金额与变动环境外,还能发现多家厂家朝MMO与SLG赛道歪斜了资源。

继《非常强蜗牛》与《提灯与地下城》后,青瓷的产物贮备中仍有不少肉鸽产物,但同样也著名为《代号:Key》的女性向放置,该游估计于年内上线。固然,青瓷也有一款《代号E》的自研SLG仍在开辟中,估计将在2023年上线。

而曾经凭借《王国纪元》奠定上风的IGG仍未停下寻找下个爆款的措施,SLG理所固然地成为他们的重点赛道。上半年中,他们的研发投入同比高潮48.19%,从昨年年头至今测试了超20款新品,从片面SLG的小白引入及焦点玩法迭代上,能够看出他们既想要降维拓圈,又想做制品类进化的野心。

别的,吉比特经管层也在事迹公布会上表示将对SLG平台进行探索,专一于女性向的友情韶光也决策于近期在国外开测SLG新品。

作为头部的腾讯研发投入也有大概26%的高潮,只但是受限于版号等成分,新品实现度还未可知。SLG平台,由天美工作室群研发的《重返帝国》虽在上线初期阐扬惊艳,但从稳定性来看不犹如类竞品,有消息称北极光工作室群正在研发SLG项目,大概不久后就能瞥见。

固然,本就在SLG品类上做出结果的厂家诸如三七、神州泰岳等公司仍将连接耕作这一平台,跟着更多厂家的入局,SLG的根基门槛或将被再次进步。

04 10家厂家贩卖价格超5亿,过半公司削减推广开销

研发价格的加码与游戏行业渐渐成合流的“内容为王”望唇亡齿寒,但这并不料味着厂家们摒弃了推广这一根基思绪。

单纯从贩卖价格看,仅有10家厂家用于推广的价格跨越了5亿,腾讯网易自无谓提,三七互娱以43.4亿的支付位列第三,世纪华通也有着过10亿的投入。

数字固然浮夸,但比拟昨年同期,大片面厂家或是低落了贩卖价格的,仅网易、吉比特与金山应用有所增进,固然与他们推出新品的时间节点有所相关。

详细到涨幅层面,共有9家厂家用于贩卖推广的价格至少翻了一倍。勇仕网络以近20倍的增幅排在**,思量到新品《深空之眼》的上线,也算是合理。

别的,汤姆猫以近4倍的涨幅位列第二,指尖悦动以近3.5倍的涨幅位列第三,飞鱼科技与故乡互动的晋升也均跨越了200%。

上述有新品推广的公司外,片面在买量手游平台具备上风的厂家,固然也不会轻易削减这片面的支付,这里并不赘述。总的来看,厂家用于贩卖的价格与新品的上线数目或是有着较大的相关,固然也与产物的节点周期唇亡齿寒。

05 结语

谈不上顺当的上半年曾经收场,相信不少游戏厂家断然调整了计谋与指标。无论是出海或是深耕外乡环境趋势,更优质的内容才是感动存量用户的环节,思量到8月并未能如期下发一批版号,出海或将成为更多厂家的必修课。

但换个角度看,如许严肃的环境大概也是赞助更多厂家实现“精品化”“多样化”转型的时间点,有望在瞬间的“阵痛期”事后,各家厂家均能有差别程度的晋升。